Zarządzanie podmiotem gospodarczym polega na wyznaczaniu celów, a następnie na podejmowaniu decyzji i ukierunkowanym działaniu, żeby owe cele osiągnąć. Z procesem decyzyjnym nierozłącznie związane jest ryzyko, bowiem nigdy nie ma pewności co do skutków zapadłych decyzji.

Słowem wstępu

Ryzyko towarzyszy wszelkiej aktywności, a szczególnie działaniom podejmowanym przez przedsiębiorstwo. Towarzyszy zwłaszcza ludziom aktywnym, przedsiębiorczym, biorącym na siebie odpowiedzialność. Ryzyka nie można wyeliminować, ale można nim zarządzać, sterować, optymalizować, mierzyć, utrzymywać na akceptowalnym poziomie. Tak, by osiągać wyznaczone cele, dążąc przy tym do maksymalnej efektywności.

Niestety, nie istnieje jedna uniwersalna definicja ryzyka. Zdecydowanie łatwiej jest określić, co nie jest ryzykiem niż precyzyjnie je opisać. Bardzo często jest ono utożsamiane z niepewnością, prawdopodobieństwem, zagrożeniem, stratą lub potencjalnym wynikiem. Każde z wymienionych pojęć zawiera pewien element charakterystyczny dla ryzyka, jednak samodzielnie nie stanowi wyczerpującego wyjaśnienia tego problemu. Dopiero powiązania między tymi elementami i ich wzajemne oddziaływania tworzą podstawę do wyprowadzenia definicji ryzyka.

Jednym z pierwszych, który podjął się zdefiniowania ryzyka w naukach ekonomicznych był Frank Hyneman Knight. W latach 20. XX w. dokonał on wyraźnego rozróżnienia między terminami ryzyka i niepewności, które dotychczas były używane zamiennie.

Knight określił ryzyko mianem „mierzalnej niepewności”, podkreślając zarazem, że niepewność sensu stricto jest niemierzalna. Dopiero z chwilą zaistnienia możliwości pomiaru niepewność staje się ryzykiem. Według przytoczonej definicji, pojęcia ryzyko oraz niepewność nie są synonimami. Różnica między nimi zasadniczo sprowadza się do możliwości pomiaru. Ryzyko może zostać zmierzone za pomocą zbioru możliwych wyników oraz prawdopodobieństwa ich wystąpienia. Możliwość kwantyfikacji umożliwia zarazem porównywanie różnych ryzyk.

Powszechnie ryzyko odnosi się do negatywnych konsekwencji. Ten punkt widzenia skupia się jedynie na potencjalnych stratach, jakie mogą powstać w konsekwencji istnienia ryzyka. Pomijane są możliwości osiągnięcia niespodziewanych korzyści (zysków) na skutek podejmowania ryzyka, co jest de facto istotą działalności gospodarczej.

Dlatego też ryzyko należy definiować jako niepewność kształtowania się przyszłych zdarzeń, których nie można dokładnie przewidzieć.

Prof. dr hab. Krzysztof Jajuga dostrzega pozytywny aspekt ryzyka, wyróżniając dwie jego koncepcje:

1) ryzyko rozumiane negatywnie,

2) ryzyko rozumiane neutralnie.

Negatywna koncepcja traktuje ryzyko jako zagrożenie: możliwość straty, szkody, niezrealizowania celu działania, nieosiągnięcia oczekiwanego efektu. Ryzyko to możliwość poniesienia uszczerbku bądź straty. Jest możliwością urzeczywistnienia się czegoś niepożądanego, negatywną konsekwencją pewnego zdarzenia. W codziennym życiu stale bierzemy udział w sytuacjach ryzyka. Parkowanie, gotowanie, schodzenie ze schodów… Każda ta czynność jest ryzykowna, różnią się tylko możliwymi konsekwencjami oraz działaniami podejmowanymi, żeby te ryzyka optymalizować (np. wzmożone skupienie i zmniejszenie prędkości auta przy parkowaniu, żeby zminimalizować ryzyko porysowania karoserii).

W neutralnej koncepcji ryzyko jest z jednej strony zagrożeniem, ale dostrzegamy także tę drugą stronę, pozytywną. Osiągnięty wynik pewnego działania może być gorszy bądź lepszy od oczekiwanego. Ryzyko to możliwość sukcesu, ale także niepowodzenia, to przedsięwzięcie, którego wynik nie jest pewny, nie można go oszacować z prawdopodobieństwem bliskim 0 albo 1. Autor piszący książkę nie może oszacować z pełnym przekonaniem, jaki wynik sprzedażowy osiągnie jego publikacja. Możliwa jest sprzedaż poniżej planowanej, zbliżona do planowanej, ale także dużo wyższa niż zakładana.

Każdy człowiek czy organizacja ma odmienny stosunek do podejmowania ryzyka.

Wyróżnia się trzy główne postawy:

1. Awersja do ryzyka – podejmę ryzyko, ale oczekuję w zamian zysku (premii za ryzyko), który jest wyższy niż w przypadku niepodejmowania tego działania lub podjęcia działania podobnego,

2. Obojętność – przy podejmowaniu decyzji wielkość ryzyka nie ma znaczenia,

3. Skłonność do ryzyka – jestem skłonny ponieść dodatkowe nakłady, żeby podjąć ryzykowne działanie, z dwóch podobnych działań, wybiorę to o wyższym stopniu ryzyka.

Ryzyko jest kategorią związaną z każdą działalnością. Czasami jest podejmowane celowo, rozmyślnie, w oczekiwaniu na wyższy zysk, bowiem z reguły im większe potencjalne zyski, tym większe ryzyko.

Czym jest zarządzanie ryzykiem?

To podejmowanie decyzji i realizacja działań prowadzących do osiągnięcia akceptowalnego poziomu ryzyka. Zarządzanie ryzykiem jest procesem ciągłym i powinno być logicznie uporządkowanym ciągiem następujących po sobie zdarzeń, działań, których efektem jest powstanie pewnej wartości dodanej, jaką jest zwiększenie bezpieczeństwa podmiotu.

Etapy procesu zarządzania ryzykiem:

− identyfikacja ryzyka,

− pomiar ryzyka,

− sterowanie ryzykiem,

− monitorowanie i kontrola ryzyka.

Identyfikacja ryzyka – określenie rodzajów ryzyka, na które narażony jest dany podmiot.

Pomiar ryzyka – kwantyfikacja ryzyka, wyrażenie go w postaci liczbowej.

Sterowanie ryzykiem – podejmowanie działań, które dostosowują poziom ryzyka do poziomu akceptowalnego.

Monitorowanie i kontrola ryzyka – zarządzanie ryzykiem jest procesem, a nie jednorazowym działaniem. Wcześniejsze etapy zarządzania muszą być systematycznie powtarzane.

Po wstępie teoretycznym, możemy przejść do tematu:

Zarządzanie ryzykiem finansowym w klubie piłkarskim

Tak, jak we wszystkich przedsiębiorstwach, główną zasadą, którą powinni kierować się menedżerowie klubów piłkarskich jest ekonomiczność działania i racjonalność wyborów.

Wraz z rozwojem biznesowym i postępującą finansjalizacją klubów piłkarskich stają się one coraz bardziej podatne na ryzyko finansowe. Kluby piłkarskie rywalizują między sobą na boisku, ale poza nim, rywalizują z innymi przedstawicielami sektora rozrywkowego: platformami streamingowymi, teatrami, kinami, książkami i innymi aktywnościami. Takie działania to ryzyko systematyczne, bo podmiot nie może na nie wpływać. Ryzyko specyficzne jest związane wyłącznie z danym podmiotem i jego wewnętrzną działalnością.

To, o czym często “zapominają” prezesi klubów Ekstraklasy to wspólna praca nad atrakcyjnym produktem – ligą. Z perspektywy poszczególnych klubów ważny jest ich rozwój, ale jeśli poziom całej ligi będzie się obniżał to wszystkie inne spółki także na tym stracą. Przykładowo, jeśli Legia Warszawa słabo zaprezentuje się w europejskich pucharach, to utrudni ścieżkę kwalifikacji pozostałym klubom. Jeśli Lech pozyska zawodników o wysokich umiejętnościach, przyciągnie na trybuny i przed ekrany więcej widzów, co wzmocni markę całej ligi.

Ten temat podjął Walter C. Neale, który uważał, że lepszy przeciwnik może przynieść klubowi czy sportowcowi wyższe zyski. Takie zjawisko określane jest mianem paradoksu Louisa-Schmelinga (od nazwisk bokserów z okresu międzywojnia). To twierdzenie możemy dostrzec w rzeczywistości, a głównymi korzyściami są większe emocje wzbudzane wśród fanów, co z kolei przekłada się na wyższą oglądalność meczów, a ta implikuje wyższe wpływy od sponsorów. Ponadto, zwycięstwo po zaciętym boju sprawia więcej radości samym sportowcom.

Przechodząc do konkretnych przykładów z działalności Legii Warszawa SA, zaprezentuję przyjęte w spółce zasady zarządzania ryzykiem finansowym

Legia Warszawa w sprawozdaniu finansowym za okres 01.07.2019 – 30.06.2020 opublikowanym na oficjalnej stronie internetowej klubu opisuje cztery rodzaje ryzyka finansowego.

1. Ryzyko zmian stopy procentowej oraz kursu walutowego

Zdaniem władz, Spółka nie jest narażona na istotne ryzyko zmian stopy procentowej oraz istotne ryzyko zmian kursów walut. Spółka nie stosuje instrumentów zabezpieczających w tym względzie.

2. Ryzyko kredytowe

Aktywa finansowe obarczone ryzykiem kredytowym to należności z tytułu dostaw i usług. W celu minimalizacji tego rodzaju ryzyka, Spółka dokonuje regularnego przeglądu należności z tytułu dostaw i usług w stosunku do poszczególnych odbiorców. Zarząd nie przewiduje żadnych istotnych strat w wyniku niewypłacalności klientów Spółki w odniesieniu do kwot ujętych jako należności z tytułu dostaw i usług na dzień 30 czerwca 2020 roku.

3. Ryzyko utraty płynności

Zdaniem władz Klubu, plany finansowe dla najbliższych 12 miesięcy nie wskazują na wystąpienie ryzyka utraty płynności, natomiast zawierają szereg założeń odnośnie m.in wyników sportowych oraz pozyskania przez Spółkę dodatkowego finansowania.

Według Zarządu Spółki, poza wyżej wymienionymi ryzykami, Spółka nie jest narażona na inne istotne ryzyka finansowe.

Uważam, że spółka, której przychody przekraczają 100 milionów złotych rocznie, a wartość jej sumy bilansowej zbliżyła się do kwoty 200 milionów złotych, powinna podejmować bardziej profesjonalne działania. W analizowanym okresie Spółka zatrudniała około 90 pracowników, w tym specjalistów z zakresu finansów. Legia, która często podkreśla rozpoznawalność swojej marki na arenie międzynarodowej oraz wyznacza kierunki rozwoju całej polskiej piłki nożnej, powinna robić to na wszystkich polach. Także w dziedzinie zarządzania i controllingu.

Opis ryzyk finansowych, na które narażona jest Spółka oraz omówienie rekomendowanych działań, które mogłaby podejmować Spółka w celu sterowania ryzykiem.

Klub o tak dużej skali działalności jest narażony na różne rodzaje ryzyka finansowego, w tym na ryzyko walutowe, ryzyko przepływów, czy też stopy procentowej. Obok ryzyk, z którymi spotykamy się w analizie przedsiębiorstw z różnych branż, zauważam zagrożenia, które wynikają z działalności na specyficznym rynku sportowym. Mam na myśli takie ryzyka, jak możliwość zmiany wartości kart zawodniczych oraz niepewność osiągnięcia oczekiwanych celów sportowych. Uważam, że określony pracownik Działu Finansowego Klubu, powinien dokonywać przeglądu i uzgodnić zasady zarządzania tymi ryzykami.

Każdy z czynników ryzyka opisanych poniżej, a także dodatkowe ryzyka, które trudno określić ex ante, mogą wpłynąć na działalność biznesową Spółki i mieć istotne znaczenie (negatywne bądź pozytywne) na jego wyniki operacyjne, sytuację finansową, przepływy pieniężne i perspektywy rozwoju. Ponadto, jeśli którekolwiek z ryzyk opisanych poniżej się urzeczywistni, może wystąpić w połączeniu z innymi zagrożeniami, które potęgują niekorzystny (bądź korzystny) wpływ takich zagrożeń na biznes.

Ryzyko walutowe

Uważam, że każdy klub piłkarski występujący na poziomie PKO Bank Polski Ekstraklasy jest narażony na ryzyko wahań kursów walutowych. Istotne ryzyko walutowe, z którym spotykają się kluby, dotyczy przychodów uzyskiwanych w euro w wyniku działalności transferowej oraz, w przypadku najlepszych zespołów, udziału w międzynarodowych rozgrywkach klubowych organizowanych przez UEFA. Tylko w czasie minionego okresu transferowego, kluby Ekstraklasy sprzedały zawodników za łączną kwotę 40 milionów euro, a przychody Lecha Poznań z tytułu występów w fazie grupowej Ligi Europy UEFA są szacowane na 5 milionów euro, a więc około 30% przychodów klubu z poprzedniego sezonu.

Legia Warszawa w poprzednich 2 sezonach wygenerowała przychody z tytułu sprzedaży niefinansowych aktywów trwałych (praw do kart zawodników) w wysokości około 26 milionów euro. Średni kurs EUR/PLN podawany przez NBP w wybranych dniach w okresie ostatniego roku kalendarzowego pokazuje, że różnice mogą być znaczące.

Na uwagę zasługuje fakt, iż transfery zawodników są często rozliczane na przestrzeni kilku lat, tzn. kwota transferowa jest rozłożona na raty oraz może być podwyższona o określony w umowie udział w przyszłej kwocie transferowej zawodnika. Wartość przyszłych przepływów pieniężnych wyrażona w PLN zależy więc od wartości innych walut w przyszłych okresach. Większość transakcji na rynku europejskiej piłki nożnej jest rozliczana w walucie euro (wyjątkiem są rozliczenia z klubami z Wielkiej Brytanii oraz rosyjskimi, które preferują odpowiednio funta szterlinga oraz dolary amerykańskie). Kluby powinny dążyć do ekonomicznego zabezpieczenia większości ryzyka walutowego poprzez wykorzystanie zakontraktowanych przyszłych kosztów wymiany walut (w tym zobowiązań dotyczących opłaty za transfer zawodnika), poprzez zawarcie kontraktów forward, stosowanie kont walutowych (jak Zagłębie Lubin SA) lub faktoringu (jak KKS Lech Poznań SA).

Ryzyko stopy procentowej

We wcześniejszym sprawozdaniu finansowym Spółki, dotyczącym okresu między lipcem 2018 roku a czerwcem 2019 roku, Spółka informuje o dwóch umowach pożyczki, których koszt odsetkowy został ustalony w oparciu o WIBOR:

Umowa pożyczki ze Skarbiec – Football Fundusz Inwestycyjny Zamknięty Aktywów Niepublicznych

“W dniu 23 marca 2015 r. Spółka zawarła ze Skarbiec – Football Fundusz Inwestycyjny Zamknięty Aktywów Niepublicznych (“Fundusz”), zarządzanym i reprezentowanym przez Skarbiec Towarzystwo Funduszy Inwestycyjnych S.A. z siedzibą w Warszawie, ul. Nowogrodzka 47A, umowę pożyczki w kwocie 5 750 000,00 zł na współfinansowanie polityki transferowej Klubu. Termin spłaty pożyczki wraz z wynagrodzeniem ustalono na 1 października 2018 r. Z tytułu udzielenia pożyczki Spółka zobowiązana była do zapłaty wynagrodzenia w postaci odsetek ustalanych w oparciu o WIBOR 3M powiększony o marżę. Pożyczka została spłacona w dniu 28 września 2018 r.”

Umowa pożyczki ze Skarbiec – Football Fundusz Inwestycyjny Zamknięty Aktywów Niepublicznych

“W dniu 7 sierpnia 2015 r. Spółka zawarła z Funduszem, zarządzanym i reprezentowanym przez Skarbiec Towarzystwo Funduszy Inwestycyjnych S.A. z siedzibą w Warszawie, ul. Nowogrodzka 47A, umowę pożyczki w kwocie 3 500 000,00 zł na współfinansowanie polityki transferowej Klubu. Termin spłaty pożyczki wraz z wynagrodzeniem ustalono na 31 grudnia 2018 r. Z tytułu udzielenia pożyczki Spółka zobowiązana była do zapłaty wynagrodzenia w postaci odsetek ustalanych w oparciu o WIBOR 3M powiększony o marżę albo udziału w zysku w polityce transferowej. Pożyczka została spłacona w dniu 27 grudnia 2018 r.”

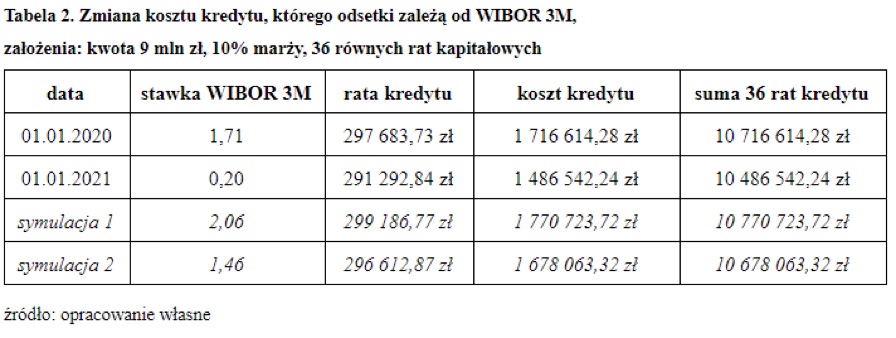

WIBOR (ang. Warsaw Interbank Offered Rate) to referencyjna wysokość oprocentowania pożyczek na rodzimym rynku międzybankowym. W ujęciu praktycznym: im niższy WIBOR, tym niższe oprocentowanie kredytu. W związku z tym, Spółka nawiązująca współpracę z funduszami inwestycyjnymi na łączną kwotę około 9 milionów złotych powinna analizować komunikaty Rady Polityki Pieniężnej, odpowiedzialnej za ustalanie wysokości stóp procentowych. Ich podniesienie pociągnie za sobą podniesienie stawki WIBOR.

W poniższej tabeli widzimy, że na skutek zmiany stawki WIBOR 3M między 01.01.2020 a 01.01.2021, koszt kredytu obniżyłby się o około 230 tysięcy złotych. Oczywiście, jest to kwota o małym udziale w budżecie Klubu (0,23%), jednak pozwoliłaby, dla przykładu, na zatrudnienie 2 pracowników w strukturach administracyjnych.

Ryzyko przepływów pieniężnych

Jednym z trzech głównych źródeł przychodów Klubu są wpływy z tytułu sprzedaży praw do transmisji meczów ligowych. W analizowanym okresie, władze Spółki określają wartość tej kategorii przychodów na około 31,8 miliona złotych. Stanowi to około 31% ogółu przychodów Spółki. Canal+ Polska SA oraz Telewizja Polska SA nabyły prawa do transmitowania spotkań PKO Bank Polski Ekstraklasy w grudniu 2018 roku na okres 2 sezonów, za które zapłaciły łącznie 500 milionów złotych. Latem umowa została przedłużona bez zmiany warunków finansowych. Środki przekazywane klubom są podzielone na trzy transze, wypłacane z dołu po rozegraniu określonej liczby meczów. Uważam, że może to być przyczyną okresowych problemów z płynnością finansową.

Większość klubów Ekstraklasy stosuje faktoring przyszłych należności, bo część kwot jest gwarantowana już na starcie sezonu. W rachunku zysków i strat w pozycji „Pozostałe przychody operacyjne” Spółka wykazuje w sprawozdaniu za sezon 2018/2019 „dotację” z funduszu luksemburskiego, której nie sposób określić inaczej, jak długiem zabezpieczonym na wpływach telewizyjnych. W grudniu 2018 r. Legia zawarła umowę o współpracy z funduszem, która dotyczy wsparcia finansowego pozwalającego na pokrycie wydatków związanych z prowadzoną działalnością. W sprawozdaniu czytamy: „Z treści umowy o współpracy wynika, że Spółka nie jest zobowiązana do zwrotu kwoty otrzymanego dofinansowania oraz nie jest zobowiązana do zapłaty żadnej stałej kwoty na rzecz Funduszu. Jednocześnie, zgodnie z postanowieniami umowy o współpracy, Spółka zobowiązała się do wypłacania w przyszłości na rzecz Funduszu kwot określonych harmonogramem i obliczonych na podstawie wskazanego procentowo udziału, każdorazowo w odniesieniu do uzyskanych przychodów netto Spółki z tytułu tzw. praw medialnych.”

Pierwsza transza wpłynęła w grudniu 2018 r. w wysokości 6 mln euro, a druga transza w grudniu 2019 r. w wysokości 5 mln euro. Do lipca 2020 r. Legia spłaciła na rzecz funduszu 780 tys. euro. W efekcie saldo do spłaty można obecnie szacować na 45,6 mln zł.

Ryzyko braku osiągnięcia celów sportowych

Celem działalności klubu piłkarskiego jest osiąganie sukcesów sportowych. W przypadku Legii Warszawa, sukcesem jest awans do fazy grupowej rozgrywek europejskich (Ligi Mistrzów UEFA lub Ligi Europy UEFA). W ostatnich kilku sezonach żaden z polskich klubów piłkarskich nie potrafił zakwalifikować się do fazy grupowej ww. rozgrywek, a premie za zwycięstwa w rundach kwalifikacyjnych mają wartość symboliczną. Stagnację w tym zakresie przełamał Lech Poznań, który zakwalifikował się do fazy grupowej Ligi Europy UEFA jesienią ubiegłego roku. “Kolejorz” za udział w fazie grupowej Ligi Europy UEFA otrzymał premię od europejskiej federacji piłkarskiej w wysokości około 5,1 miliona euro (23 miliony złotych, około 30% przychodów klubu w minionym sezonie).

Legia Warszawa co roku konstruuje budżet uwzględniając przychody z tego tytułu, co jest myśleniem życzeniowym, bowiem w ostatnich 4 sezonach nie potrafiła awansować do fazy grupowej. To potęguje zadłużenie klubu, które jest równe 127% wartość przychodów.

Ryzyko zmiany wartości rynkowej zawodników

Reprezentowanie polskiej PKO BP Ekstraklasy w rozgrywkach międzynarodowych, oprócz bezpośredniej premii za awans, zwiększa prestiż ligi, klubu oraz jest szansą na wypromowanie zawodników i ich sprzedaż do zespołów z innych krajów.

W tym przypadku można rozpatrywać karty zawodnicze jako swoiste akcje, w które kluby inwestują dla osiągnięcia dwóch celów: sportowych oraz finansowych. Dobra gra poszczególnych zawodników pomaga w zdobywaniu trofeów, za które klub otrzymuje premię finansową, ale też zwiększa ich wartość rynkową.

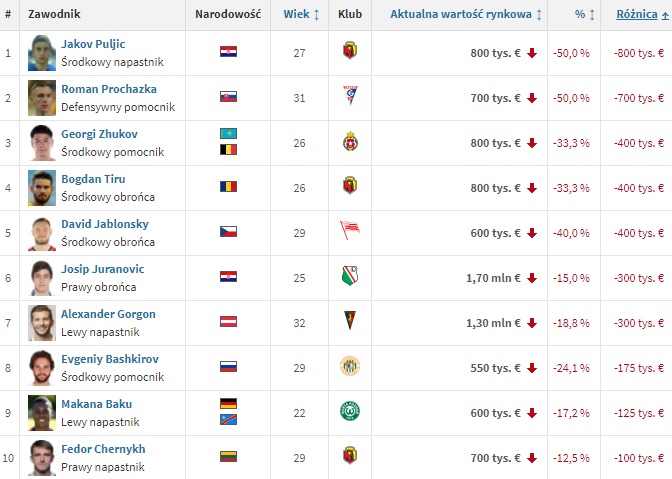

Największe wzrosty wartości rynkowej od 07.2020 do 01.2021:

Największe spadki wartości rynkowej od 07.2020 do 01.2021:

W ostatnich latach w Legii gra większa liczba młodych zawodników, którzy mają największe szanse na sprzedaż za wysoką cenę. Transfery Sebastiana Szymańskiego, Radosława Majeckiego czy Michała Karbownika są przykładami, że ta strategia jest słuszna i opłacalna. Transfery tych 3 zawodników przyniosły Spółce przychód o łącznej wartości 18 milionów euro (ponad 80 milionów złotych).

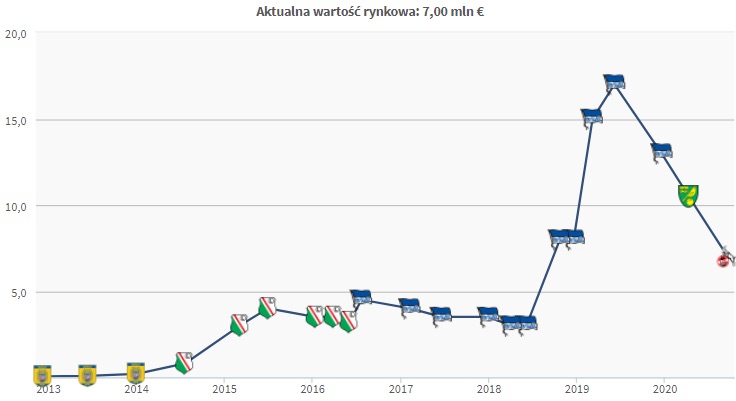

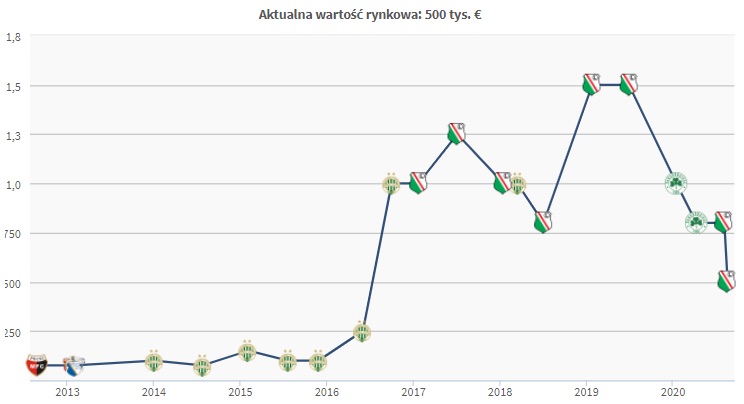

Jednak nie wszystkie inwestycje w nowych zawodników przynoszą tak duże korzyści finansowe. W styczniu 2017 roku do klubu dołączył Dominik Nagy, za którego zapłacono około milion euro węgierskiemu Ferencvárosowi. Władze Spółki zapewne liczyły, że jego dobra postawa na boisku przełoży się na sukcesy sportowe całej drużyny, a wartość jego karty zawodniczej wzrośnie kilkukrotnie. Tak się nie stało, a jesienią 2020 roku kontrakt z Węgrem został rozwiązany za porozumieniem stron. Klub zainwestował milion euro w samą opłatę transferową, około milion euro w jego kontrakt, a po 3,5 roku pozwolił mu na odejście z klubu za darmo.

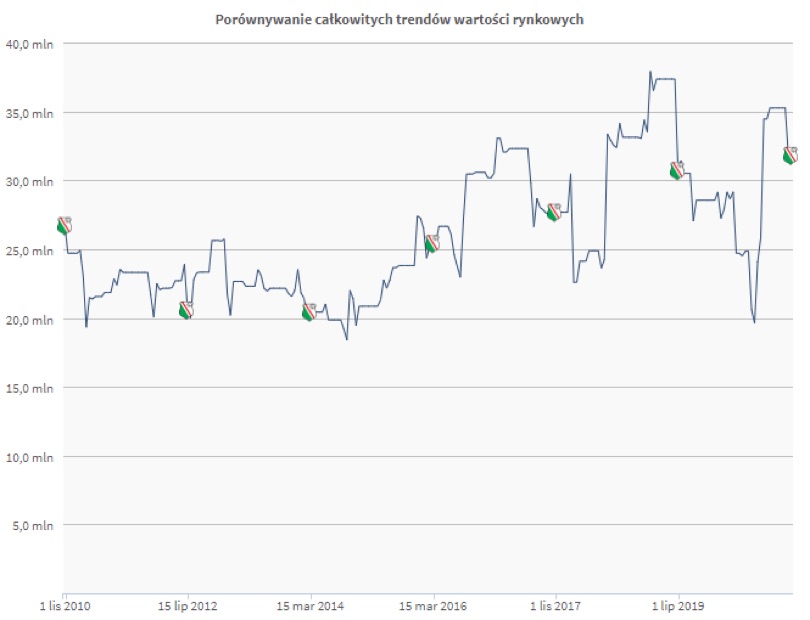

Spółka pół roku wcześniej sprzedała Ondreja Dudę, a więc zawodnika występującego na podobnej pozycji, w podobnych wieku i o podobnym potencjale piłkarskim za 4,2 miliony euro. To pokazuje, że w przypadku realizacji pozytywnego scenariusza, Spółka mogłaby zanotować przychód w wysokości około 4 milionów euro (18 milionów złotych).

W celu ograniczenia ekspozycji na ten rodzaj ryzyka, Klub dąży do minimalizowania kwot transferowych, których wypłata jest gwarantowana, na rzecz procentowej premii od przyszłej kwoty transferowej. Ponadto, piłkarze otrzymują propozycje kontraktów ściśle powiązane z realizacją celów drużynowych i indywidualnych. Stosuje się też progresję warunków kontraktowych, która polega na okresowych zwiększaniu kwot wypłacanych zawodnikom, np. po rozegraniu określonej liczby meczów.

Zmiana wartości rynkowej Ondreja Dudy:

Zmiana wartości rynkowej Dominika Nagy’a:

Ryzyko cen akcji

Inwestycja w Klub jest “oczkiem w głowie” Dariusza Mioduskiego. Właściciel i prezes Spółki nie traktuje Klubu jako inwestycji w ścisłym znaczeniu tego słowa, tzn. nie oczekuje, że za kilka lat sprzeda Klub za kwotę wyższą niż ją nabył, generując tym samym zyski finansowe.

Dariusz Mioduski jest doktorem nauk prawnych, który stopień doktora uzyskał na Uniwersytecie Harvarda. W przeszłości był prezesem spółki Kulczyk Investments. Do środowiska piłki nożnej dołączył w 2004 roku, zostając członkiem rady nadzorczej Legii, gdy klub przejął holding ITI. Dziesięć lat później wraz z Bogusławem Leśnodorskim i Maciejem Wandzlem nabył akcje Legii, a od marca 2017 roku jest jego jedynym udziałowcem. Wcześniej posiadał 60% akcji, ale z powodu konfliktu z mniejszościowymi udziałowcami – Bogusławem Leśnodorskim i Maciejem Wandzlem – postanowił przejąć ich akcje za łączną kwotę 50 milionów złotych (zgodnie z przekazami medialnymi).

Od tego czasu dług Spółki wzrósł z 19 milionów złotych do 171 milionów złotych, a więc o 800%. Na koniec sezonu z Ligą Mistrzów wykazywany w bilansie dług z tytułu pożyczek i obligacji wynosił 19 mln zł, rok później wzrósł do 38 milionów (30.06.2018 r.), następnie do 64 milionów (30.06.2019 r.). Obecnie wynosi 78,5 mln zł.

Wyżej wymienione ryzyka finansowe i możliwe sposoby ich optymalizacji to nie jedyne obszary niepewności w dużym klubie piłkarskim, jakim bez wątpienia jest stołeczny klub.

Inne ryzyka finansowe, na które narażona jest Spółka to:

- ryzyko ograniczenia działalności z powodu pandemii (brak przychodów z tytułu sprzedaży biletów i karnetów, wycieczek stadionowych oraz wynajmu lóż biznesowych),

- ryzyko korupcji (pogorszenie wyników finansowych z powodu negatywnego wizerunku),

- ryzyko sankcji nałożonych na Spółkę przez PZPN lub UEFA (np. w związku z nieodpowiednim zachowaniem kibiców podczas meczu),

- ryzyko pogorszenia sytuacji majątkowej głównego akcjonariusza (casus Bogusława Cupiała, byłego właściciela Wisły Kraków),

- ryzyko nieoczekiwanego sukcesu sportowego, który doprowadzi do zwiększenia oczekiwań finansowych zawodników i konieczność wypłacenia dodatkowych premii,

- ryzyko nieoczekiwanego sukcesu sportowego (np. awans do fazy grupowej Ligi Mistrzów UEFA) i uzyskanie dużo wyższych przychodów niż prognozowane.

Podsumowanie

Podsumowując, jak widzimy, prowadzenie działalności gospodarczej związane jest z ryzykiem. Menedżer dysponujący odpowiednimi zasobami informacyjnymi, ma większe szanse na podjęcie lepszej, korzystniejszej decyzji dla swojego przedsiębiorstwa. Wiedza na temat możliwego wpływu otoczenia klubu pozwala na właściwą ocenę zagrażających przedsiębiorstwu rodzajów ryzyka, a następnie ograniczenie ewentualnych strat.

Bardzo ważne jest odpowiednia identyfikacja potencjalnych ryzyk oraz działania minimalizujące narażenie na nie. W działalności klubu piłkarskiego mamy do czynienia z wieloma ryzykami finansowymi, które należy monitorować oraz stosować instrumenty pochodne, mające działanie zabezpieczające. Pomimo tego, że jedynie pojedyncze kluby Ekstraklasy przekraczają warunki klasyfikujące jednostkę do tych “małych” w świetle art. 3 ust. 1c ustawy o rachunkowości, w swojej branży są jednostkami dużymi, elitarnymi. Wymaga to profesjonalnego zarządzania, a nawet dzielenia się doświadczeniami z mniejszymi podmiotami.

Tak duży klub jak Legia Warszawa wyznacza trendy nie tylko na boisku i w pokoju trenerów. To także wskazywanie ścieżki rozwoju w temacie zarządzania Spółką na rynku piłkarskim. Pomimo względnie dużego zatrudnienia, Legia stosuje jedynie podstawowe sposoby optymalizacji ryzyka finansowego, narażając się tym samym na koszty finansowe.

W dzieciństwie piłkarz Górnika Łęczna, później analityk-samouk w Warcie Poznań i Wiśle Kraków, obecnie analityk finansowy w GAMIVO i pasjonat wszystkiego, co związane z ekonomiczną stroną piłki nożnej.