Zacznijmy od początku…

Czym jest inflacja CPI?

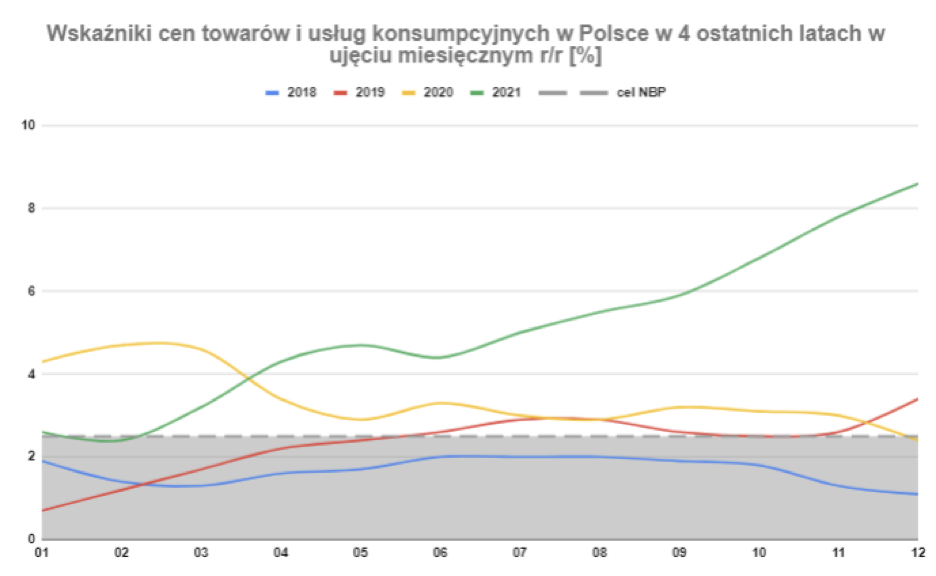

Od kilkunastu tygodni wszyscy zmagamy się z problemem rosnącego wskaźnika cen towarów i usług konsumpcyjnych, czyli inflacji CPI. Przeglądając artykuły w Internecie nie da się nie trafić na teksty o wzroście cen.

Indeks cen konsumpcyjnych (ang. Consumer Price Index, CPI) stanowi relację cen zestawu dóbr konsumpcyjnych w kolejnych latach badania do ceny tego koszyka dóbr w roku bazowym, czyli przyjętym za podstawę wyliczeń. W Polsce przedstawia się go w porównaniu do roku poprzedniego, w ujęciu miesięcznym. Przykładowo – ceny z grudnia 2021 roku odnosi się do cen tych samych dóbr w grudniu 2020 roku.

Analizowany koszyk składa się ze 184 różnych kategorii towarów, które obejmują około 400 produktów. Reprezentuje on zakupy typowego konsumenta, a więc znajdują się w nim podstawowe, dla większości z nas, produkty. W jego skład wchodzi m.in. żywność, paliwo, odzież, nieruchomości i ich wyposażenie, lekarstwa, sprzęt sportowy, opłaty za usługi medyczne, prawnicze, czynsze, opłaty za komunikację miejską, koszty napraw, odsetki od kredytów itp.

W sytuacji, w której inflacja przyjmuje wartości ujemne, tj. de facto ceny maleją, mamy do czynienia ze zjawiskiem deflacji. Z powodu wielu jej cech jest ona niekorzystna. Celem Narodowego Banku Polskiego jest inflacja na poziomie około 2,5% i jest to najkorzystniejsza sytuacja gospodarcza.

Kiedy już określimy czym jest inflacja CPI, możemy pójść o krok naprzód i zastanowić się nad zmianą wartości pieniądza w czasie.

Zmiana wartości pieniądza w czasie, czyli 100 zł dzisiaj ≠ 100 zł za rok

Jak dobrze wiemy, 100 zł dzisiaj jest warte mniej niż 100 zł posiadane np. 5 lat temu. Jest to wynik wielu procesów zachodzących w gospodarce, zarówno w skali mikro (na poziomie poszczególnych gospodarstw domowych), jak i w skali makro (w gospodarce jako całości).

Do tych procesów zalicza się inflacja. Skoro wiemy, że ceny systematycznie rosną, wiemy też, że towary, których dzisiejsza wartość wynosi np. 1000 zł, za rok będą kosztowały o kilka procent więcej. Na co dzień tego nie zauważamy (kiedy inflacja wynosi 2-3%), ponieważ z całego analizowanego koszyka dóbr niektóre produkty drożeją, a inne tanieją. Jako inflację CPI określamy sumaryczną wartość koszyka, więc przykładowo osoba nieposiadająca auta, niejedząca mięsa i niepijąca alkoholu nie odczuje na własnej skórze wzrostu cen paliw, wędlin i alkoholu, które wchodzą w skład koszyka dóbr i usług.

Jeśli dzisiejsze 1000 zł ma większą wartość niż ta sama kwota w przyszłości to oznacza, że dzisiejsze 1000 zł ma jednocześnie mniejszą wartość niż 1000 zł z przeszłości. Innymi słowy, kilka lat temu za tę samą kwotę mogliśmy kupić więcej, bo ceny były niższe.

Inflacja w piłce nożnej

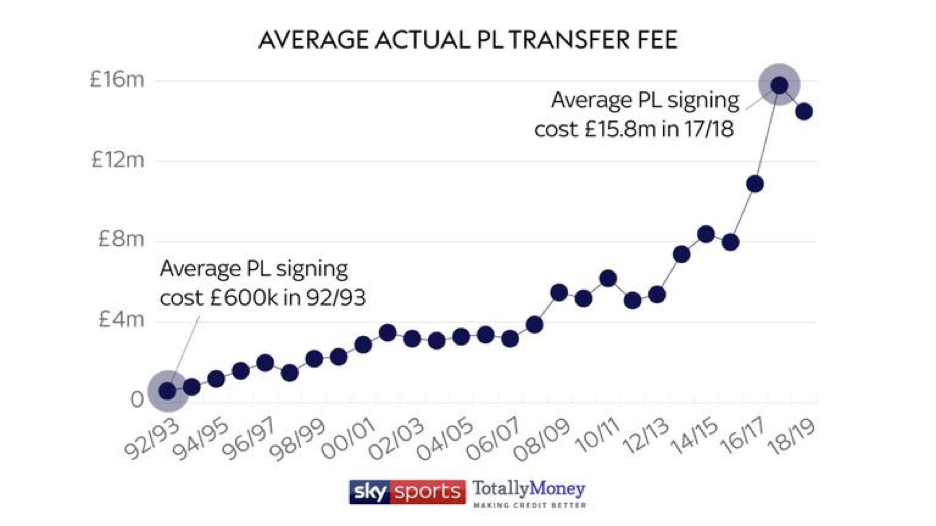

Skoro ogółem ceny rosną, nie możemy pominąć tego zagadnienia w świecie piłki nożnej. Wszyscy doskonale zdajemy sobie sprawę z tego, że transfery, które kiedyś uchodziły za rekordowe, dzisiaj takimi nie są. Oczywiście ma to wiele wspólnego z coraz większymi kontraktami telewizyjnymi poszczególnych lig, ale nie tylko. Po prostu kiedyś wartość pieniądza była inna, bo jak już ustaliliśmy, jego wartość zmienia się w czasie.

Tym samym porównywanie nominalnych kwot transferowych na przestrzeni wielu lat zakłamuje rzeczywistość. Przecież milion euro 20 lat temu pozwalał na zakup większej ilości dóbr niż milion euro dzisiaj!

Na szczęście, możemy przeprowadzić badanie, które pozwoli nam urealnić kwoty transferowe i umożliwić ich porównywalność na przestrzeni lat.

Możemy tego dokonać wieloma różnymi metodami, ja skorzystałem z dwóch:

- wartości bieżącej/przyszłej pieniądza PV/FV (ang. Present/Future Value),

- relacją przeszłych przepływów do średniej pensji w gospodarce (w części drugiej).

Koncepcja Present/Future Value

Wartość przyszła pieniądza (FV) pozwala nam określić, ile będzie warta kwota zainwestowana dzisiaj na koniec wybranego okresu przy znanej stopie procentowej (w naszym przypadku stopie inflacji) i liczbie okresów naliczania odsetek (w naszym przypadku co roku), czyli liczbie okresów kapitalizacji.

Kapitalizacją w języku matematyki finansowej nazywamy operację powiększania kapitału o narosłe odsetki.

Kapitalizacja może mieć charakter prosty lub złożony.

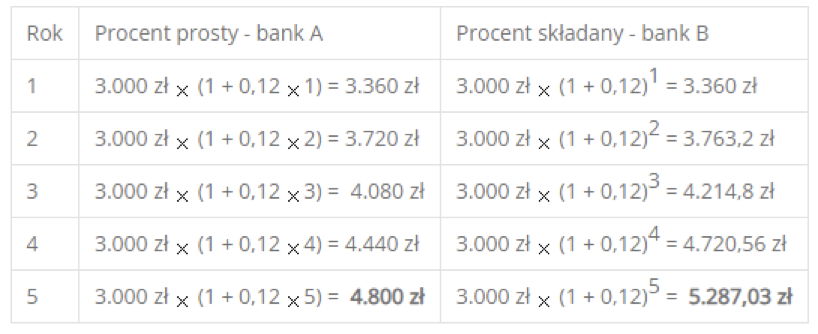

Przy oprocentowaniu prostym do kapitału dolicza się kwotę odsetek na koniec całego okresu, a w przypadku kapitalizacji złożonej odsetki są doliczane po każdym podokresie, co sprawia, że kwota, od której liczone są odsetki systematycznie rośnie.

A zatem przy oprocentowaniu składanym przyszła wartość pieniądza jest wykładniczą funkcją czasu oprocentowania, czyli wraz z upływem czasu przyrosty kapitału rosną nieliniowo.

Wartość przyszłą kapitału, uwzględniającą kapitalizację złożoną, możemy obliczyć według następującego wzoru:

FV = PV (1 + r)^n

Przykład:

Lokujesz po 3000 zł w dwóch bankach, z których jeden będzie oferował oprocentowanie proste, a drugi składane. Uwzględniając roczną kapitalizację, efekt oszczędzania przy tych założeniach po 5 latach będzie następujący:

Jeśli inflacja jest liczona w stosunku do roku poprzedniego, to oznacza, że chcąc wyliczyć wartość transferu o kwocie 1 mln euro 10 lat temu musimy skorzystać z oprocentowania złożonego, bowiem tylko raz podstawą do obliczeń będzie 1 mln euro. W następnych latach ta kwota bazowa będzie rosła o doliczane odsetki.

Inflacja w Polsce

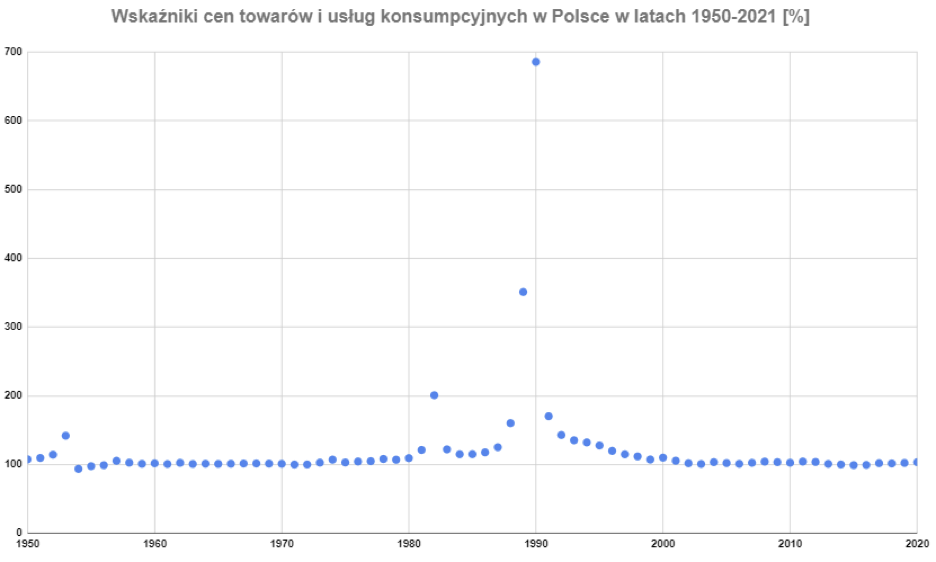

Na stronie internetowej Głównego Urzędu Statystycznego możemy odnaleźć historyczne wartości wskaźnika cen towarów i dóbr konsumpcyjnych w latach 1950-2021.

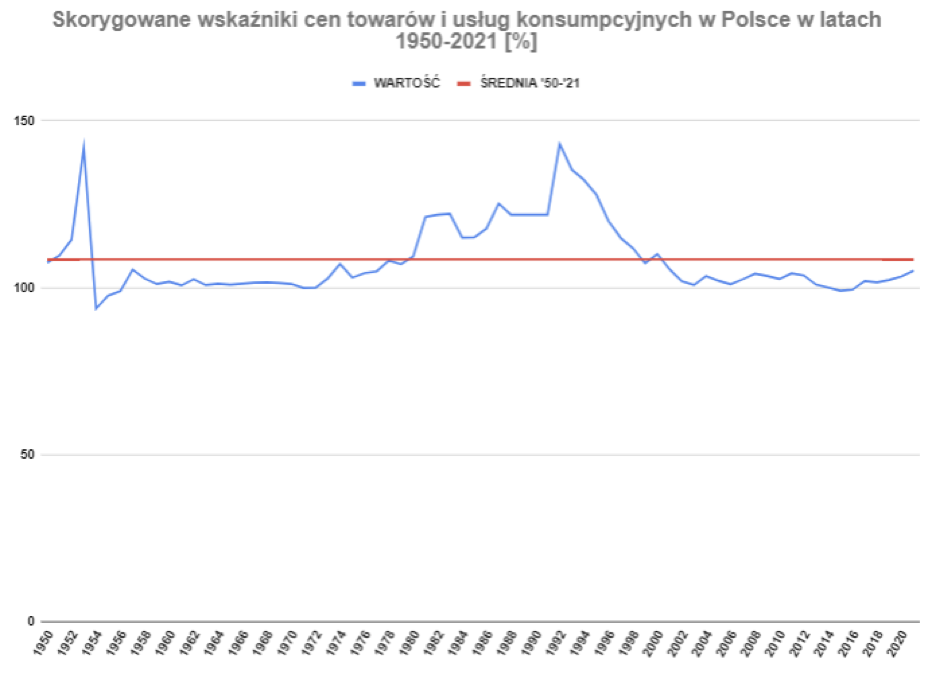

Pierwsze, co rzuca się w oczy patrząc na histogram to wartości odstające w latach 90-tych. Sprawiają one, że nasze obliczenia byłyby zaburzone, więc postanowiłem zastąpić te skrajne wartości średnią z całego okresu, a więc wartością 121,81. Pozwoliło to na zredukowanie współczynnika zmienności z 62% do 10%.

Jeśli współczynnik zmienności waha się w przedziale 0-20%, to zróżnicowanie populacji jest małe. Kiedy natomiast współczynnik zmienności przekroczy wartość 60%, to oznacza, że zróżnicowanie obserwacji jest bardzo duże. Wpłynęłoby to na średnią, którą wykorzystamy w naszym badaniu.

W wyniku tego działania, średnia inflacja w okresie 1950-2021 spadła z 121,81 do bardziej realnych 108,49 (inaczej mówiąc z 21,81% do 8,49%).

Skoro wiemy, ile wynosiła inflacja w poprzednich latach, znamy wartości transferów zawodników (Transfermarkt.de) i wiemy, w jaki sposób przeliczyć je na teoretyczną równowartość dzisiejszą możemy tego dokonać.

Jako przykład weźmiemy transfer Zbigniewa Bońka, który miał miejsce w roku 1982, a kwota, którą podaje portal Transfermarkt.de to 1,45 mln euro.

Wzór wygląda następująco:

FV = PV (1 + r)^n

gdzie:

- FV – wartość przyszła pieniądza, czyli dzisiejsza,

- PV – wartość obecna pieniądza, czyli w czasie transferu, w 1982 roku,

- n – liczba okresów naliczania odsetek, czyli liczba lat między 2022 a 1982 rokiem (40),

- r – okresowa stopa procentowa (średnia inflacja w latach 1982-2021, a więc 11,4% rocznie.

Po podstawieniu do wzoru otrzymamy:

FV = 1,45(1 + 0,1139)^40,

czyli 108,7 mln euro (!).

To nie błąd, przeliczając wartość 1,45 mln euro z roku 1982, w którym ogólnoświatowy rekord transferowy wynosił 5 mln dolarów (dzisiaj jest to 222 mln euro) otrzymujemy zawrotną wartość ponad 100 mln euro. Oznacza to, że to nie Kozłowski i Moder są najdrożej sprzedanymi piłkarzami z Ekstraklasy (kwoty nominalne 11 mln euro, transfery w 2022 roku, więc FV = PV). Transfer Zbigniewa Bońka był ponad 10-krotnie droższy, co pozwala założyć, że chyba nigdy nie zostanie pobity, gdyż nawet jeśli ceny na rynku transferowym będą dalej rosły, równowartość transferu sprzed 40 lat również będzie się zmieniała.

Przeliczone kwoty transferowe, czyli 1 mln euro > 1,2 mln euro

Poniżej znajduje się raport stworzony przeze mnie w narzędziu analitycznym Tableau Public. Możecie w nim wybrać sezony, kluby, zawodników, ich wiek oraz obywatelstwo i sprawdzić, jak wartości nominalne zmieniły się w perspektywie lat.

Na uwagę zasługuje również fakt, że to nie Bartosz Slisz jest najdroższym piłkarzem pozyskanym przez klub Ekstraklasy…

Analiza została podzielona na 2 części:

1) TOP 100 transferów do Ekstraklasy -> KLIK!

2) TOP 100 transferów z klubów Ekstraklasy -> KLIK!

Polecam włączyć tryb pełnoekranowy w prawym dolnym rogu. Zdecydowanie ułatwia swobodną analizę raportu.

W dzieciństwie piłkarz Górnika Łęczna, później analityk-samouk w Warcie Poznań i Wiśle Kraków, obecnie analityk finansowy w GAMIVO i pasjonat wszystkiego, co związane z ekonomiczną stroną piłki nożnej.